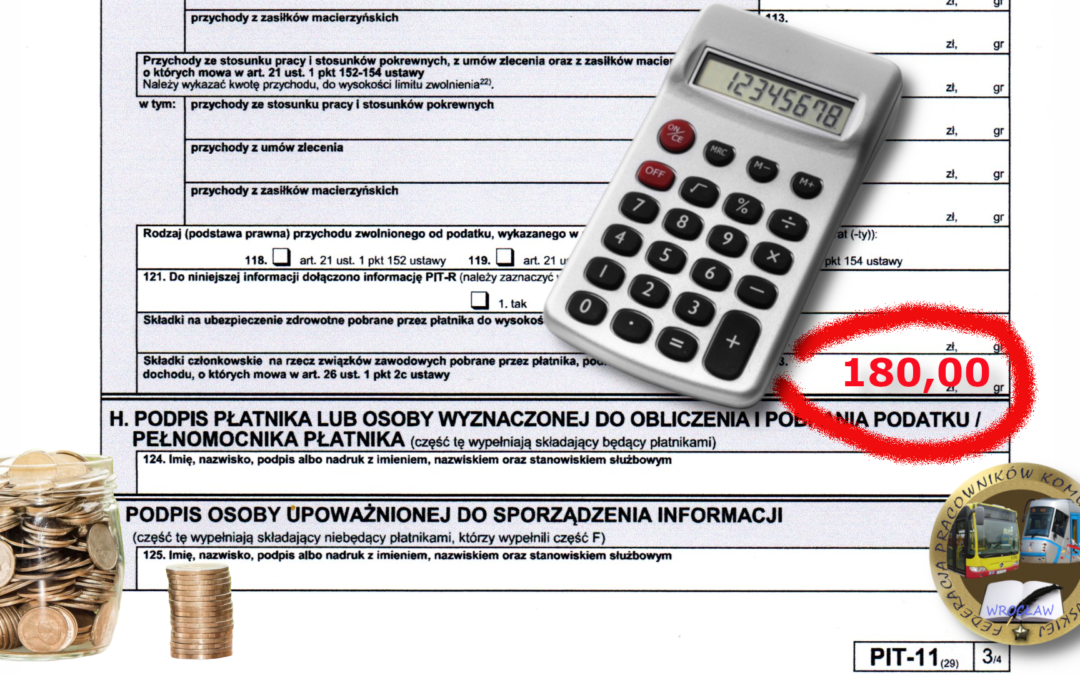

Kwota składek jest ujęta w PIT 11 uzyskanym od pracodawcy – w pozycji nr 123. Osoby, które dokonują wpłat indywidualnie na konto związku albo bezpośrednio do kasy, będą musiały pofatygować się do nas po zaświadczenie, aby na jego podstawie samemu odliczyć składki.

- składki członkowskie odpisywane są od dochodu, a nie od podatku;

- odliczenie ma charakter limitowany kwotą 500 zł w skali roku. Nadwyżka ponad kwotę 500 zł nie będzie zatem podlegać odliczeniu;

- odliczeniu podlegają składki faktycznie opłacone w danym roku podatkowym. Składki należne, lecz niezapłacone nie podlegają odliczeniu;

- pierwszego odliczenia za 2022 r. będzie można dokonać w przyszłorocznym rozliczeniu podatkowym (do 30 kwietnia 2023 r.);

- podstawę prawną do odliczenia stanowi art. 26 ust. 1 pkt 2c i art. 26 ust. 7 pkt 5 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128).